賃貸に住み続けるべきか購入すべきか?

賃貸に住み続けるべきか購入すべきか迷っていませんか?

「このご時世に高額ローンはリスクが大きい…」

「低金利時代だから買った方がよい…」

色々な意見がありますが、まずは「賃貸」と「購入」のそれぞれのメリットとデメリットを正しく押さえましょう。

「賃貸」と「購入」を比較する場合に注意すべきは、同一条件で比較することです。

例えば月額30万円の高級賃貸と、500万円で購入できる中古住宅を比較しても本質がわかりません。

そこで、賃貸と購入のどちらも住居費の月額は同じだという前提にします。

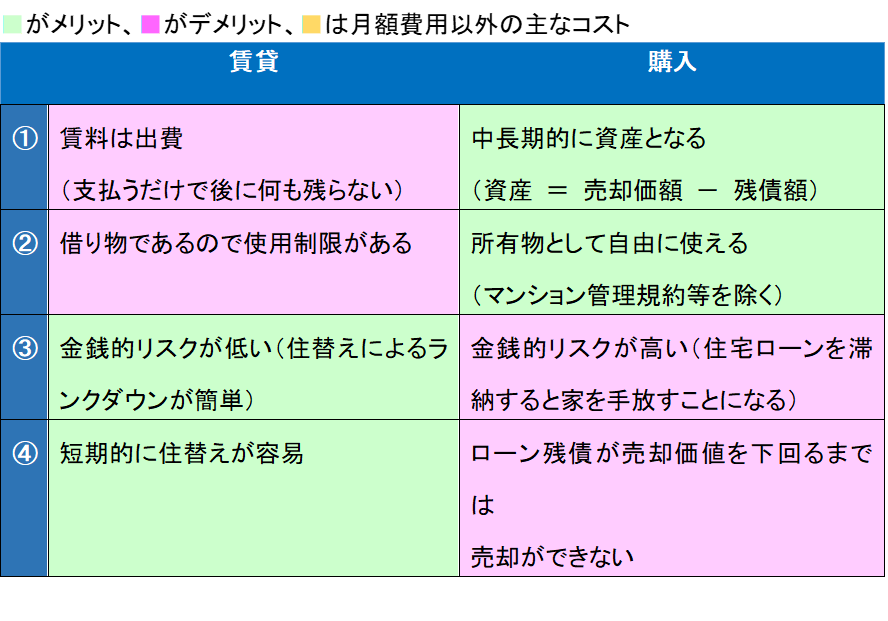

| 全く同じ物件が2件、賃貸と分譲で横並びに存在するものと仮定し、「賃貸」の場合の賃料等月額(管理費等含む)と、「購入」の場合のローン返済等月額(管理費等含む)が全く同じ設定だとしたときのメリット、デメリットはどうでしょう? |

①と②が賃貸から購入に動くときの主要な動機ではないでしょうか。

賃貸で支払うお金は残りませんが、購入した不動産は資産です。

それに自分の所有物なので、ペンキを塗ってもペットが汚しても何ら問題ありません。

購入を躊躇する要因は住宅ローンですよね。

③は住宅ローンを組むことによって生じる最大のデメリットです。

もし住宅ローンを滞納してしまったら、住宅ローン契約は解約となり一括返済を求められます。

そしてその求めに応じられなければ競売等で家を手放すことになってしまいます。

それに対して賃貸はいつでも住替え可能です。家賃が支払えなくなったら賃料の安い物件に住替えができますので金銭的なリスクは低くなります。

④もまた住宅ローンを組むことによって生じる制約の問題です。

ローン支払いの途中で不動産を売却しようとすれば、やはり住宅ローンは解約となり残債の一括返済を求められます。売却益だけで一括返済しようとしても、売却益より残債が大きい間はできません。

それに対して賃貸であれば住替えは自由です。

短期住替えを予定しているなら「賃貸」、長期住み続けるなら「購入」した方がよく、住宅ローンの残債が物件価値を十分下回るまでの間はリスクが伴うことを十分理解し配慮した計画を立てることが重要なのです。

購入した方が得だというお話を具体的に数字で考えてみましょう。

|

現在35歳の方が賃料12万円の賃貸住宅に住んでいるとします。 |

幾ら借りられるでしょう?

|

金利1.2% 返済月額80,000円 ボーナス併用なし 25年ローン(60歳で完済) の場合 |

諸費用を引いて1800万円の物件を購入したとします。

25年後に1800万円で購入した物件の資産価値が1/2の900万円になったと仮定しましょう。

資産価値が目減りして損したと思われますか?

賃貸生活を続けていたら資産は残りませんよね。

900万円は、毎月3万円の貯蓄を25年間継続したのと同じです!

逆に賃貸に住み続けるということは、老後もお金を支払い続けなければご自分の住居を確保できないという新たなリスクにも向き合わなくてはならなくなってしまいます。

このご時世だからと言って住宅購入を控えるというのは正しい判断とは言えません。

低金利の時代はまだ続きますし、長期的な観点でみれば得であることに変わりありません。

最初に戻りますが、

「このご時世に高額ローンはリスクが大きい…」

とはどういうことでしょう?

無計画に将来払いきれない金額を借りてしまうということです。

モデルルームで夢を見たあとに敏腕の営業さんから

「あなたなら借入れ大丈夫です!」

とか言われて舞い上がってしまうパターンですね。

住まいには多くの選択肢がありますよ。もっと賢く行きましょう!

建売、注文住宅、中古マンション、リノベーションなど、ご予算とお好みに応じてご提案致します。

「とりあえず質問!」

そんな感じで結構ですので

お気軽にご相談くださいませ!