変動金利選択の心得②

最初に、変動金利型住宅ローンの金利変動時の見直しルールをまとめます。

金利は半年ごとに見直されます。

返済月額は(半年ごとではなく)5年ごとに見直されます。

見直し後の返済月額は、見直し前の金額の1.25倍以内に抑えられます。

急激な金利変動があった場合に返済月額は緩やかに上昇するようになっているのです。

しかし一方で元本返済が遅れる弊害があるなど、対応が難しくなります。

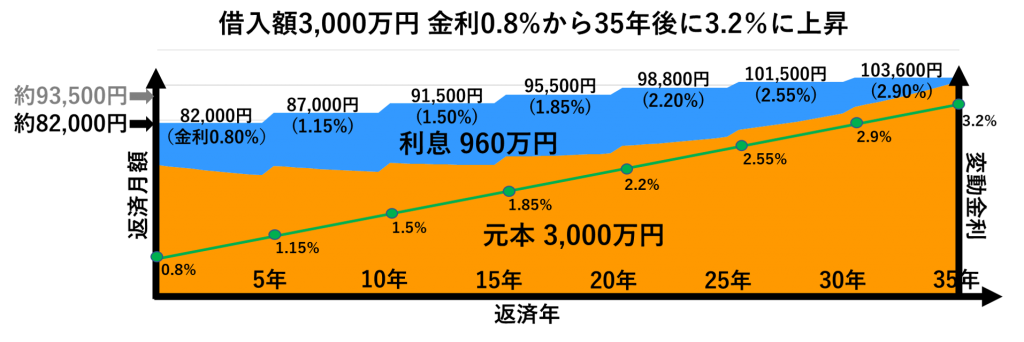

今回は1.25倍ルールが適用されるようなケースを除外し、金利が直線的に緩やかに上昇するモデルを想定してみたいと思います。

当初金利0.8%、35年かけて金利が直線的に上昇するものとしてシミュレーションをしてみました。(シミュレーションモデルは毎月返済ではなく、半年に1度まとめて返済する方式に簡略化しています。)

金利の到達点は、返済額総額が1.6%固定金利型のそれとほぼ同額になる値を探して3.2%を設定しました。

固定金利と変動金利の金利差を金融機関が設定するリスクヘッジなのだと考えれば、おかしな値ではないとは思いますが、あくまで1事例であって、実際の金利変動を予測したものではありませんのでご注意ください。

ここで、着目していただきたいのは返済月額の推移です。

15年後には1.6%固定金利の返済月額を超えてしまうわけですね。

そのときの金利は1.85%です。

この返済額に耐えられないのであれば、その前に固定金利型に借り換えを行うなどの対策が必要になりますね。

次回は変動金利から固定金利に変更することの難しさを考えてみたいと思います。