35年ローンで60歳を迎えたとき

前回は変動金利について考察しました。今回はローン期間について考えてみたいと思います。ご意見ありましたら是非フィードバックお願い致します。

マイホーム購入にあたって大部分の人は35年の長期ローンを前提にしていらっしゃるのではないかと思います。

35歳でローンを組むと完済は70歳ですね。

今後は定年年齢が引き上げられる方向ですが、最近の傾向として50歳辺りから昇給が期待できないばかりか減額もあり得る状況を踏まえて60歳到達時を考えてみたいと思います。

先に補足しておきますが、金額は1つの事例に過ぎません。

それぞれの収入に応じて35年ローンを目一杯組んだ場合を想定いただければと思います。

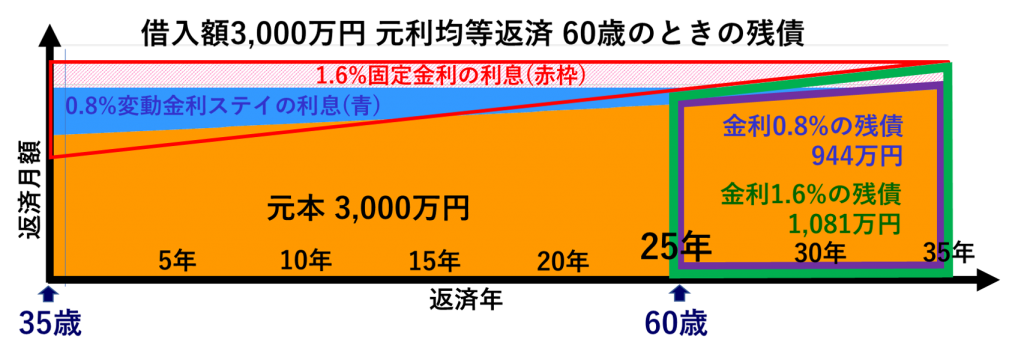

ここでは前回の事例に従って3000万円を借り入れ、35年で返済する場合を考えます。

変動金利型で借り入れて0.8%が維持されたとしたら25年後の60歳で残債は944万円となり、1.6%固定金利型の場合は1,081万円となりました。

結構残ってしまいますね。

60歳以降も頑張って返済するか、サラリーマンや公務員の場合は退職金で完済することになろうかと思います。結構重たいと感じませんか?

60歳辺りはどのような時期でしょう。

お子様が小さいときに住居を購入したとして、25年も経てばお子様も晴れて独立されてひと段落。終の棲家にするためにリフォームをお考えになるとか、住み替えを考えるとか、旅行を計画されるとか、次のライフステージを色々と考える時期でもありますよね。

賃貸ではなく不動産の購入を選択した場合の最大のメリットは資産形成です。

よく賃貸と購入について損得勘定しますが、消えてなくなる家賃とはそこが決定的に違います。

そのメリットをタイムリーに享受したいものですが、その時期にまだ残債があって身動きが取れないのはもったいないと思いませんか?

60歳時点で完済の目処が立てば退職金は自由に使えます。

購入した物件は資産価値が目減りしていたとしてもゼロではありません。

手に入れた不動産はプラス資産として換金可能です。

選択肢が一気に広がると思いませんか?