変動金利選択の心得③

変動金利の上昇局面での借り換えについて考察してみたいと思います。

この考察は金利を予測するものではなく、単に1つの事例を通して変動金利に対して理解を深めることを目的にしていますので、ご注意ください。

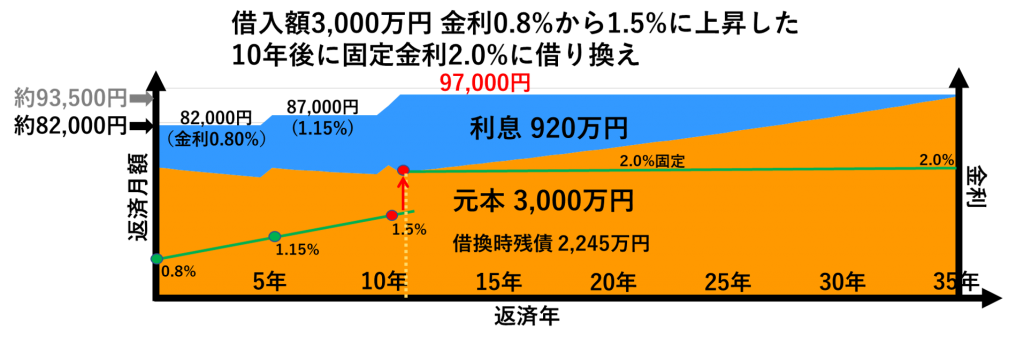

変動金利が1.5%に上昇したら変動金利型から固定金利型に借り換えると決めていたとして、「変動金利選択の心得②」のケースではどうなるか計算してみました。(シミュレーションモデルは毎月返済ではなく、半年に1度まとめて返済する方式に簡略化しています。)

このケースで変動金利が1.5%に到達するのは11.5年後、そのときの残債はおよそ2,245万円となりました。

この残債を23.5年固定金利型に借り換えるわけですが、返済額は金利次第です。

そのときの固定金利が例えば2.0%であったとしたら以下のようになるでしょう。

総返済額は「変動金利選択の心得①」に示した1.6%固定金利型35年ローンとほぼ同額に抑えられている一方、返済月額は82,000円から97,000円に上昇します。

1.6%固定金利型35年ローンの返済月額93,500円より返済月額は高額になってしまうのですね。

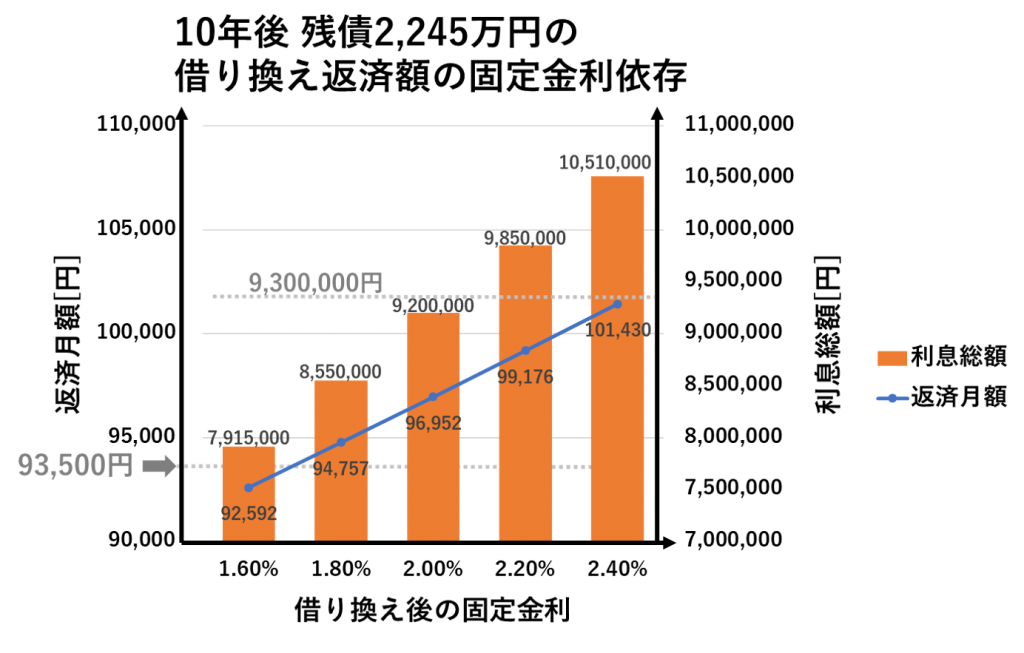

借り換え時の固定金利がその他の場合はどうでしょう。

利息総額すなわち損得勘定で考えると金利が2%に到達する前に借り換えればお得になるでしょう。

しかし一方で一定の残債と期間が残っていると返済月額が大幅アップするかもしれません。

ここまで1つの事例を追ってきましたが、金利の上昇カーブは予測できません。

常に金利の動向と残債を把握し、返済月額アップにも耐えることができるだけの余裕をお持ちの方であれば変動金利型を選択されるのも1つだと思います。

しかし、元々返済月額に余裕が無い場合に変動金利型を選択するというのは、とても危険なことだと思えますね。

現在余裕をお持ちの方も、返済期間中盤までの生活費や教育費を確保してなお余裕が持てるか検証しておくべきでしょう。

「借りられるかどうか」より「返済できるかどうか」を十分考えて、その先の数十年の幸せを掴みましょう!

当社はお客様の立場で一緒に検討させていただきます。お気軽にご連絡ください。