人生の三大支出の中の住居費

過去のブログでも触れたありますが 人生の3大支出は住宅、教育、老後 です。

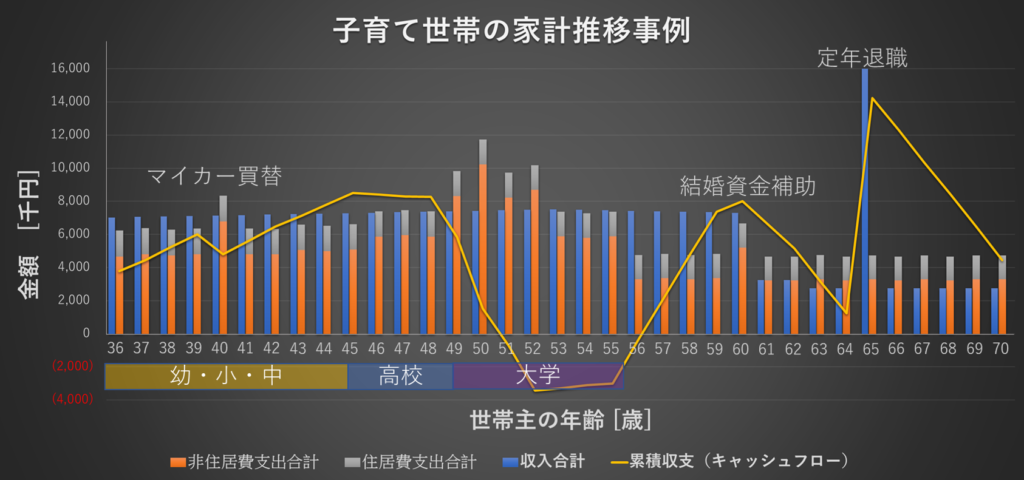

1つの事例として小さなお子様をお持ちのファミリーの典型的な家計の収支を掲載します。

モデルはご夫婦に2歳と5歳のお子様の4人家族とし、基本生活費、教育費、住居費などを設定して将来の家計がどうなるかシミュレーションしたものです。

横軸は世帯主の年齢で、35歳の時点で貯蓄が300万円あるものと仮定し、住居費はグレーで示すとおり、一定額がずっとかかるものとしています。賃貸か持ち家(住宅ローン払い)かは問題としておりません。

グラフの始まりである36歳の時点に着目してみてください。

年間の収支は極めて健全で毎年貯金できていますよね。マイカー所持と仮定し、例えば40歳で買替を想定していますが、貯蓄から楽に捻出できています。

ところがお子様が高校、大学と進学する時期に家計るの様相は一変します。

高校、特に大学の教育費は本当にお金がかかるものです。順調に貯めた貯蓄を一気に吐き出し、この事例では借金しなければ対応できないこととなりました。

この期間をしのげば次に考えるべきは老後となります。

それまでの貯蓄や資産、退職金を活用してやりくりすることになるでしょう。

さてここで住居購入の話と絡めたいと思います。

36歳時点の収支は余裕でしたよね。初めて住居を購入するときの落とし穴はこれです。

毎月の家賃と同等のローンを組んでも大丈夫だろう。さらに貯蓄を減らしても大丈夫だろうと錯覚してしまいがちなのですね。

教育による出費がピークとなる時期は、まだ住居の実勢価格よりローン残債の方が大きいケースが多いと思いますので、住宅を購入するときは、特にこの時期に家計が破綻しないように考えることが重要なのですね。

ところで教育費の問題は賃貸に居住しても住宅を購入しても本質は同じです。

どちらを選択するかは、人それぞれの価値観によると思いますので一概には言えませんが、無理のないローン計画を立て、教育費を捻出しながら資産を手に入れて老後に備えるという考え方、いかがでしょうか?

住まいには色々な選択肢があります。

新築戸建や新築マンションが全てではありません。中古にも、既に構築された街並みや立地、資産価値が安定している点など、新築の良さとは異なる多くの利点があります。

そこに住まう家族の幸せが何か今一度考えてみてはいかがでしょうか。

一声かけていただければ、お客様のご要望に従い情報収集、分析、ご紹介など対応させて頂きます。少しでも皆様の助けになれば幸いです。